Al vast even een voorproefje wat betreft Theta, het is nog een klad-bestandje, maar toch …

*

De premie van een optie bestaat uit twee delen: de intrinsieke waarde en de

tijdwaarde.

Bij een Call-optie is de intrinsieke waarde eenvoudig te berekenen door de

uitoefenprijs (strike) af te trekken van de prijs van de onderliggende waarde.

Bij een Put-optie kan de intrinsieke waarde worden berekend door de prijs van de

onderliggende waarde af te trekken van de uitoefenprijs (strike). De intrinsieke

waarde kan nooit kleiner zijn dan 0; een berekende negatieve waarde wordt

afgerond naar 0.

Als de intrinsieke waarde groter is dan 0, dan is de optie "in the money" (ITM). Als

de onderliggende waarde gelijk is aan de uitoefenprijs van de optie, dan is de optie

"at the money" (ATM). In andere gevallen is de optie "out of the money" (OTM).

Wanneer er geen intrinsieke waarde aanwezig is in de prijs van een optie, dan

bestaat de gehele premie uit tijdwaarde. Deze term is gekozen omdat deze waarde

van een optie afneemt naarmate de looptijd van de optie korter wordt en afloopt. In

de tijdwaarde zijn behalve het tijdsverloop ook de verwachte volatiliteit (IV) en de

rente verwerkt.

De waarde waarmee de tijdwaarde van een optie per dag afneemt wordt Theta

genoemd. Theta verloopt echter niet lineair en kan in bepaalde omstandigheden

zelfs toenemen in plaats van afnemen.

In het volgende gedeelte gaan we Theta bekijken afhankelijk van of een optie OTM,

ATM of ITM is. In een later stadium zullen we onderzoeken hoe Theta eruitziet

wanneer we opties combineren.

*

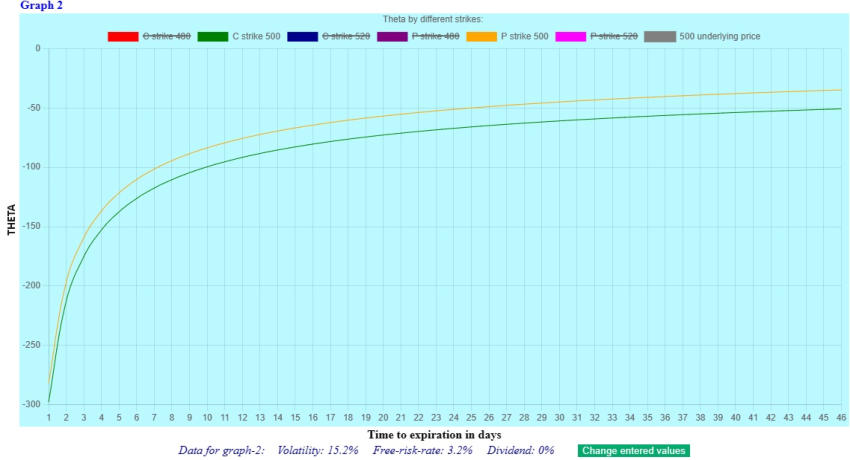

In figuur 1 hieronder vindt u een bekend diagram. Op de verticale as ziet u Theta

weergegeven, terwijl het aantal dagen tot de vervaldag van de optie op de

horizontale as staat.

Klik op deze regel voor figuur 1 in een apart venster

Het diagram toont een Call-optie (groene lijn) en een Put-optie (oranje lijn) op een

denkbeeldig aandeel. De uitoefen prijzen van de opties zijn beide 500, wat gelijk is

aan de koers van het aandeel. Daarom zijn beide opties "at the money" (ATM).

In dit diagram zien we dat wanneer de looptijd relatief lang is, de waarde van Theta

langzaam negatiever wordt naarmate de looptijd korter wordt. Echter, zodra de

looptijd korter wordt dan ongeveer 14 dagen, neemt Theta exponentieel toe.

Nu is een "at the money" optie slechts een van de vele mogelijkheden. Er zijn

namelijk ook veel opties die "out of the money" (OTM) of "in the money" (ITM) zijn.

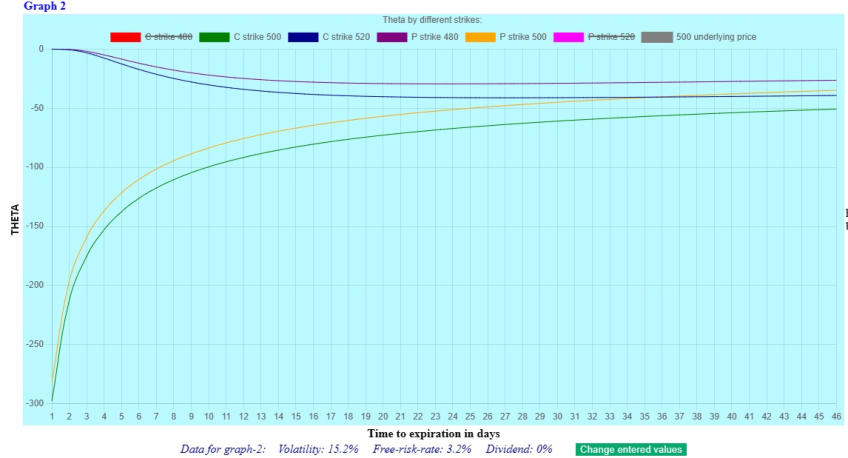

Laten we daarom eens bekijken hoe de Theta-lijn eruitziet wanneer een optie "out of

the money" is, bijvoorbeeld voor een uitoefenprijs die 4% afwijkt van de

onderliggende waarde. Dat resulteert in een Call met een uitoefenprijs van 520

(groene kleur) en een Put met een uitoefenprijs van 480 (paarse kleur). Het resultaat

daarvan ziet u in figuur 2 hieronder.

Klik op deze regel voor figuur 2 in een apart venster.

In figuur 2 zien we een opmerkelijk verschil optreden. Bij een relatief lange looptijd is

het verloop van Theta vergelijkbaar met dat van de "at the money" opties, maar

zodra de looptijd korter wordt (de vervaldatum komt dichterbij), neemt Theta niet

exponentieel toe maar neemt geleidelijk af naar 0. Dit is zelfs het geval bij een optie

die slechts 4% "out of the money" is ten opzichte van de onderliggende

koerswaarde.

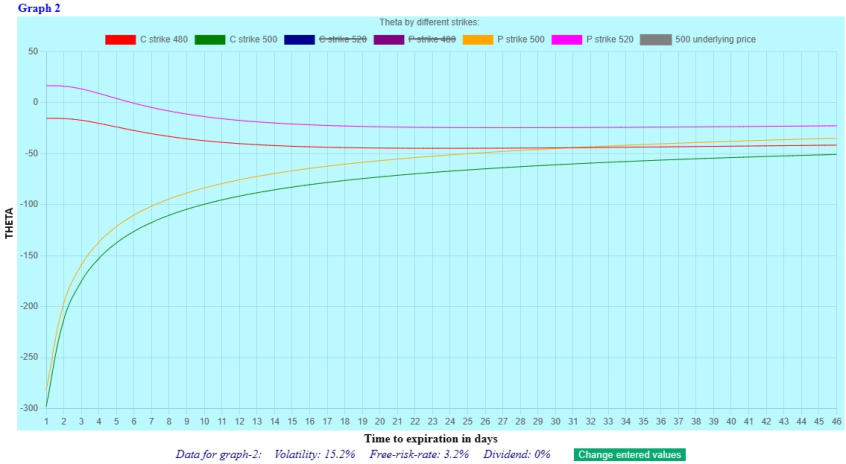

Dit roept natuurlijk meteen de vraag op hoe dit eruitziet voor opties die 4% "in the

money" zijn, bijvoorbeeld een Call-optie met een uitoefenprijs van 480 en een Put-

optie met een uitoefenprijs van 520. De gegevens vindt u in figuur 3.

Klik op deze regel voor figuur 3 in een apart venster.

In figuur 3 zijn de twee "at the money" opties behouden voor

vergelijkingsdoeleinden, en zijn de Call 480 (rode kleur) en de Put 520 (magenta

kleur) toegevoegd. Wat betreft de Call-optie zien we een vergelijkbaar verloop met

de Call in figuur 2. Maar bij de Put-optie zien we iets opmerkelijks gebeuren in de

laatste 6 dagen voor de vervaldatum: Theta wordt positief; met andere woorden, de

tijdwaarde neemt toe in plaats van af! Dit is afhankelijk van de gekozen strategie

waarmee je handelt en wellicht iets om rekening mee te houden.

De conclusie van dit stukje is dat het verloop van Theta naarmate de vervaldatum

nadert, toch wel iets anders kan zijn dan wat je in bijna elk boek over opties

tegenkomt!

Dit is slechts een voorproefje van het programma waar ik aan werk (het bevindt zich

in de afrondende fase). De waarden voor de opties, de onderliggende waarde, de

volatiliteit, de risicovrije rente en het dividend kunt u straks zelf in het programma

invullen om te zien hoe dit van invloed is op de betreffende optie.

Volgende keer zullen we kijken hoe Theta zich gedraagt bij een veranderende koers

van de onderliggende waarde, een andere mogelijkheid van het programma dat

eraan komt...

Daarna zullen we de combinaties behandelen, ook interessant!

Stay tuned ..!