Volatiliteit

Wat is volatiliteit?

Volatiliteit is de mate van prijsbeweeglijkheid van een financieel product,

zoals een aandeel of obligatie, over een bepaalde periode. Een hoge volatiliteit betekent

snelle en grote prijsschommelingen en wordt gezien als een hoger risico. Een lage

volatiliteit duidt daarentegen op een stabielere koers met minder dramatische

prijsfluctuaties.

.

Wat het inhoudt:

Beweeglijkheid: volatiliteit meet hoe sterk de koers omhoog of omlaag gaat.

Risicomaatstaf: het is een veelgebruikte manier om het risico van een belegging te

beoordelen.

Stabiele vs. volatiele markten:

Hoge volatiliteit: gekenmerkt door snelle en grote prijsveranderingen.

Lage volatiliteit: stabiele markten met minder dramatische prijsfluctuaties.

Voorbeelden:Een aandeel dat gemiddeld per dag 1% stijgt of daalt, heeft een hogere

volatiliteit dan een aandeel dat slechts 0,5% beweegt. De VIX-index is een bekende

maatstaf voor de (ongeveer) 30-daagse verwachte, geannualiseerde volatiliteit van de

Amerikaanse aandelenmarkt—een hoge VIX wijst doorgaans op een risicovollere markt.

Factoren die volatiliteit benvloeden:

Nieuws en gebeurtenissen: bedrijfscijfers, macro-data, geopolitiek.

Vraag en aanbod: prijsvorming van de onderliggende en van opties (waar IV uit

volgt).

Meten van volatiliteit

Historische volatiliteit (HV): meet de daadwerkelijke koersschommelingen in het

verleden over een bepaalde periode (standaarddeviatie van log-rendementen,

geannualiseerd).

Verwachte (implied) volatiliteit (IV): door de markt ingeschatte toekomstige

beweeglijkheid, afgeleid uit optieprijzen.

HV is in elk TA-pakket terug te vinden en geeft inzicht in de volatiliteit van de afgelopen

periode, maar houdt geen rekening met komende gebeurtenissen.

IV is de door beleggers verwachte/ingeschatte beweeglijkheid van de onderliggende waarde;

dit getal vindt u terug in de optie-tabel van die onderliggende waarde.

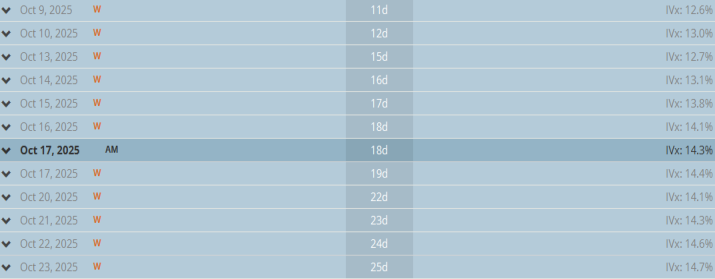

Tabel-1

In het midden van de tabel ziet u de resterende looptijd (dagen) van de opties die voor de

desbetreffende datum beschikbaar zijn.

Rechts ziet u de IV voor de betreffende looptijd.

Let op: naarmate de looptijd toeneemt kán de IV hoger zijn (kalme regimes),

maar rond events kan juist de korte IV hoger liggen.

De IV die u ziet is de verwachte beweeglijkheid van (in dit geval) de SPX.

.

Expected Move (EM)

In de opzet van een optieconstructie is het belangrijk rekening te houden met de verwachte beweging

van het onderliggende instrument in de opgegeven periode.

Dit heet de Expected Move (EM).

Deze is uit te rekenen aan de hand van de IV van de ATM opties.

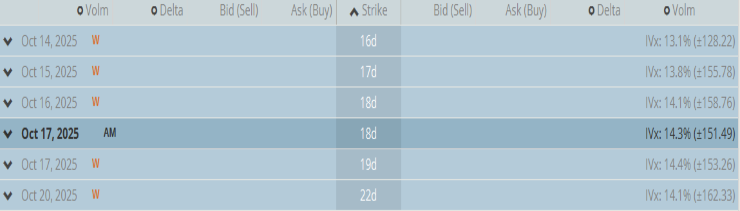

Helaas tonen Brokers vaak een gemiddelde/blended IV en niet de ATM-IV.

In de geselecteerde regel staat: IV = 14,3%, terwijl de werkelijke ATM-IV voor die expiratie bij naberekening

uitkomt op ~12,87%.

Die 14,3% is dus een samengestelde (blended) IV en niet geschikt voor een strikte 1-σ-berekening.

Er is gelukkig een eenvoudige methode om de EM te benaderen: neem in de optie-tabel de

ATM-strike (de strike dat het dichtst ligt bij de spot) en tel de ask-prijs van de ATM-call

en ATM-put bij elkaar op. Dat levert de straddle-gebaseerde EM op—een beproefde

praktijkbenadering.

.

Tabel-2

De slotkoers van de SPX ligt hier op 6643,70; de dichtstbijzijnde ATM-strike is 6645.

We zien een ask van 82,90 voor de call en69,00 voor de put.

Samen geeft dat 151,90 ; dat is de EM (straddle-proxy).

In gewoon Nederlands: dit is de verwachte absolute prijsbeweging voor de komende 18 dagen

op basis van de optieprijzen.

Let op, dit is de door de handelaren verwachtte beweging, en niet de standaard deviatie.

De standaard deviatie is hieruit eenvoudig te berekenen, dat ziet u dan terug in mijn indicatoren

Tabel-3

Bovenstaande tabellen komen uit Tastytrade. Deze broker toont de Expected Move in de

tabel. Bij de regel met IV ziet u ±151,49. Onze som van de asks gaf 151,90—dat ligt

nagenoeg gelijk en is voor een verwachte beweging ruim nauwkeurig genoeg.

Onthoud: dit is een momentopname; de markt kan elk moment veranderen.

.

Praktische noot

De beurs leeft 24 uur per dag.

U kunt dus niet nu een positie innemen en verwachten dat de EM van dit moment vast staat

voor de hele resterende looptijd.

Wat dat inhoudt?

Zorg bij het innemen van posities dat u aan de verlieszijde bent ingedekt voor wat

u maximaal kunt (wilt) dragen.

De man met de hamer komt—alleen weet u nooit wanneer.

Achteraf zijn er altijd goeroes die het zagen aankomen; vooraf is het stil.

Vergeet anderen: ga uit van uw eigen plan en risicobereidheid.

Expected Move

Een dag en een uur grafiek met bovenstaande data:

Uur-grafiek:

Grafiek met dag-koersen

*****

Ik ga proberen te laten zien hoe je met deze EM kan werken.

Als eerste, het is niet een exact getal, maar een gebied(je).

Ik begin met de SPX dag grafiek, met daarin de EM van week opties.

De horizontale lijnen zijn de EM lijnen van de weekopties.

±1σ en ±1.96σ (standaard deviatie 1 en 2) zijn hier niet ingetekend.

.

.

De EM-lijnen zijn een belangrijk niveau, onder andere door dat wat zich 'onder de motorkap afspeelt.

Dat tip ik licht aan in de volgende post.

*****

Ik probeer een en ander zo eenvoudig als mogelijk neer te zetten, maar voor veel Engelstalige termen heb ik gewoon geen goede Nederlandstalige

term, dus die laat ik gewoon in het Engels staan, sorry.

Wanneer u meer uitleg omtrent een bepaald onderwerp wil, gewoon vragen, ik probeer te antwoorden.

De EM-band is het gebied wat de opties impliceren als de 'normale' beweging tot expiratie.

Veel posities (straddles/strangles, covered calls, iron condors ....) zijn rond die band opgebouwd.

Dat creëert een bepaalde verwachting.

.

Even in het kort wat theorie (we kunnen daar gewoon niet omheen):

Aan de randen van de EM komt de markt in een zone waar hedging (bijsturen van de delta) van market makers/dealers veel impact kan hebben.

Market makers / dealers vermeld ik hierna gewoon als: dealers.

.

-Delta is de gevoeligheid van een optieprijs voor de onderliggende waarde.

-Gamma geeft aan hoe snel delta verandert wanneer de prijs beweegt.

..

Hedging:

* Long gamma (dealer gekochte opties):hedging is contrair --> Stijging -> dealer verkoopt onderliggende; -> daling .

Dit dempt schommelingen (mean reversion/pinning)

* Short gamma (dealer verkochte opties): hedging is pro-trend --> Stijging -> dealer koopt - jaagt prijs omhoog; dealer verkoopt- duwt prijs omlaag.

. Dit versterkt schommelingen (momentum / acceleratie).

Is het nu long-gamma of short-gamma ..

Dat hangt er vanaf wie netto de opties in bezit heeft.

Bij indexen zien we vaak premie verkoop -. dealers long gamma binnen de band.

Vandaag de dag kunnen dealers rond - nul-dagen tot expiratie, 0-DTE, vaak juist short-gamma zijn .. doorbreken van de EM-band.

.

Op vrijdag is er bij week-opties de expiratie, expiratie-dag, wat extra impact heeft.

. Gamma: deze piekt rond ATM: een klein prijs-tikje kan de Delta sterk wijzigen --> grote hedge-flows.

. Charm: zelfs zonder prijsbeweging drijft het tijdsverloop de delta richting 0.

OTM - ATM - ITM zorgt ervoor dat dealers intraday moeten herbalanceren.

.Vanna: zodra IV wijzigt, dan verschuiven de delta's ook. -> extra hedge flows bij IV- sprongen wat typisch is wanneer de markt

de EM-banden test of breekt.

.Unwinds: partijen sluiten posities voor de bel, waardoor de hedge-richting ineens kan kantelen (middag / einde-dag effect).

.

Tot zover wat theorie.

.

Wat gebeurt er rond de EM-randen?

** Voorbeeld A --> dealers long gamma

..Bij naderen van de bovenzijde EM: dealers verkopen de futures/ETF's om delta te neutraliseren --> tegenkracht -->

vaak zien we dan afketsen of terugkeren binnen de EM band.

..Bij naderen onderzijde EM: daling --> dealers kopen-- vangnet --bounce.

. Kenmerken: IV daalt of blijft stabiel bij de test, candles laten vaker wicks zien, range-achtig gedrag, round strikes.

/

** Voorbeeld B --> dealers short gamma

.. Bij naderen bovenzijde EM: dealer moeten bijkopen --> toename momentum --> doorbraak ..

.. bij naderen onderzijde EM: delaers verkopen --> versnelling omlaag.

.

Waar in de praktijk op te letten:

.. Bij de eerste aanraking van de EM-rand:

Stagneert de markt met dalende of stabiele IV --> long-gamma waarschijnlijk.

Schiet de koers er doorheen met oplopende IV (en weinig pullback) --> short-gamma

waarschijnlijk.

Laatste 60-90-minuten op expiratie --> charm/vanna + unwinds maken de bewegingen sneller.

Rond expiratie kan het 'hard' gaan:

Rond expiratie is: Γ_"ATM" ∝1/(Sσ√T) wat inhoudt dat bij weinig tijd tot expiratie een paar punten wijziging in prijs een forse delta-shift kan

geven wat grote hedge orders teweeg brengt; wat verklaart waarom een markt vlak kan bewegen binnen de band maar plots versnelt bij het

doorbreken ervan (short-gamma chase).

.

In bovenstaande grafiek zien we op donderdag dat de koers afketst op de bovenste EM band.

Op vrijdag zie je dat de koers er doorheen breekt.

Handelaren die de EM band negeren zien daar een uitbraak, en gaan wellicht long.

Wanneer je onder motorkap kijkt, zoals ik hier boven probeer uit te leggen, zet je je schrap voor de daling die gewoon 'moet' komen.

.

Stel nu, dat je nog één van de weinigen bent die gewoonweg de EM negeert, kan, mag, wie houdt je tegen.

Voor die mensen wil ik nog een keer wijzen op de HeikinAshi candles.

Ik zal er nog een keer een stukje over neerpennen, maar de Doji in de HeikinAshi candles is echt een omkeer patroon,

veel sterker dan in de 'gewone' koers candles.

.

Ik sluit daarom dit berichtje af met de intra-day grafiek van de SPX met daaronder de HeikinAshi koers candles.

Let op de Doji afgelopen vrijdag middag, en hoe u hiervan had kunnen profiteren.

U had hier met een laag risico short kunnen gaan, en --> uw weekend borrel was betaald ;-)

Ik heb er onder in de grafiek even een paars gekleurd pijltje bij geplaatst.

.

Probeer nu alles eens te combineren!

U wilt daarna geen MA meer zien ;-)

*****

De VIX en de volatiliteitsfutures – wat er onder de motorkap gebeurt

De VIX is de volatiliteitsindex op de S&P 500 en geeft de door de markt verwachte (implied) volatiliteit voor grofweg de komende 30 dagen weer.

De VIX is een berekende index: er is geen fysiek onderliggend product.

Handelen kan via VIX-futures (bijv. /VX) met verschillende looptijden.

Langer lopende contracten noteren meestal hoger dan kortere (contango).

Naarmate de expiratiedatum nadert, convergeert de futuresprijs richting de VIX-spot.

Die daling/inloop bij contango is géén “theta” zoals bij opties, maar het resultaat van convergentie en roll-yield vanuit de termstructuur.

Daardoor kan het dagelijkse “uitlopen” van het kortste contract zichtbaar groter zijn dan dat van het langere contract.

Staat de curve omhoog (contango), dan kost doorrollen doorgaans geld; staat hij omlaag (backwardation), dan levert doorrollen doorgaans iets op.

Bij VIX-futures is contango historisch de meest voorkomende toestand; backwardation duikt vooral op tijdens stress of plotselinge vol-uitbarstingen.

Ik hamer er telkens op: kijk naar wat er onder de motorkap gebeurt.

Indicatoren zijn prachtige samenvattingen, maar ze laten vooral zien hoe het wás.

Onder die motorkap zie je de VIX-futures: die prijzen de verwachte toekomstige VIX en zijn via arbitrage en hedging nauw verweven met de

implied volatiliteit die je in SPX-opties terugziet.

De futureprijs is dus een belangrijke factor in het speelveld (niet de enige).

Voorbeeld van een normale curve: stel Oktober op 17,75 en November op 19,30 → contango.

Afgelopen week (ma–do) liep de SPX min of meer zijwaarts. Dat is het oppervlak.

Onder de motorkap kijk ik daarom naar de futures-curve.

Normaal zie je dat de kortste future sneller “inloopt” dan de langere.

Deze week was die daling nauwelijks zichtbaar — dan speelt er iets!.

En toen kwam vrijdag.

De eerste verkoopgolf: zo’n 40 punten omlaag in de SPX terwijl de VIX-futures amper bewogen (± 1 punt).

De tweede verkoopgolf veranderde het beeld wél: binnen minuten schoten de volatiliteitsfutures van ruim 18 naar ruim 20.

Bij zo’n sterke stijging zie je derivatenpartijen hedgen; bij rally-pogingen wordt er dan tegen verkocht, waardoor buy-the-dip telkens stukloopt.

Aan het begin van de week plaatste ik de grafiek met de Expected Move voor deze week: op maandag lag die grofweg tussen 6621 en 6810.

Rond die waarden zitten veel posities.

De eerste aanraking (rond 6621) gaf een bounce, maar uiteindelijk brak het niveau — en de volatiliteit liep meer dan 30% op.

Belangrijk: de VIX-stand op zichzelf is minder relevant dan de structuur van de VIX-futures.

De VVIX piekte vrijdagmiddag naar 116 — dat wijst op sterke vraag naar VIX-opties (hedging/vol-of-vol).

De Expected Move liep in de middag op van ongeveer 94 naar 175 punten (en kan begin komende week nog hoger uitkomen).

Het doorbreken van de onderkant van de EM gaf de versnelling in de verkoop.

Nog opvallender: de VIX-futures gingen bijna vlak/backwardation in; bijvoorbeeld November 21,38 en December 21,40.

Dat is typisch stress-prijsvorming en suggereert dat het geen normale winstneming was, maar echte risico-aversie.

Als de curve in één middag bijna naar backwardation draait, dan is extra voorzichtigheid de komende dagen verstandig.

Of dat langdurige turbulentie wordt, hangt af van hoe die curve zich verder ontwikkelt.

Tot slot:

Alleen losse calls kopen om op een stijging te mikken? In een regime met hoge/oplopen IV en weinig tijdwaarde kan dat lastig zijn, want

(duur premium, snelle P&L-slingers).

Overweeg dan spreads (bijv. debit- of verticals) zodat je het vol- en theta- risico beter doseert.

Kortom: de combinatie EM-randen + VIX-futures-structuur vertelt je waar de

asymmetrie in risico ligt en wanneer een move kans heeft om te doven of juist te

versnellen.

*****

De Expected Move (EM) is géén handelssysteem.

Het is een context-indicator: hij markeert zones waar veel posities en hedges samenkomen.

Wat je ermee doet hangt af van wat de markt op dát moment laat zien (mean-reversion of juist doorbraak), én van jouw horizon en risicoprofiel.

Kort door de bocht:

• EM geeft grafisch weer waar de belangen van de optie beleggers liggen. Aan de randen neemt de kans op position flips/hedging toe.

Soms ketst koers daar af (reversion), soms breekt hij door (versnelling).

• Je handelt op het scenario, niet op de lijn. Reversion-signalen vragen om iets anders dan momentum-/breakout-signalen.

• Je hebt kortlopende maar ook langlopende EM lijnen, dat ligt aan de data welke je pakt uit de optie-chain.

Dit kan variëren van een dag tot maanden.

Wanneer kortlopend, wanneer langer lopend?

• Kortlopend (0–7 DTE) – voor intraday/wekelijkse dynamiek rond EM-randen

o Reversion-bias (IV stabiel/dalend bij de test): eerder credit net buiten EM (korte call/put-credit of smalle IC), met strakke invalidering net voorbij de rand.

o Doorbraak-bias (IV loopt op, pullbacks falen): eerder debit-spreads (richting) of klein long-gamma om versnelling te vangen.

• Middellang (7–30 DTE) – wanneer je de week tot paar weken context wilt meepakken

o Calendars/diagonals rond ATM als korte IV hoog en lange IV lager (pin/IV-mean-reversion).

o Vertical debits bij duidelijke richting zonder intraday-kermis.

• Langer (30–60+ DTE) – voor een bredere thesis buiten de EM-week

o Rustiger P&L, minder theta-druk; minder gevoelig voor de exacte EM-rand.

Hoe kan je bijvoorbeeld handelen:

1. Raakt koers de EM-rand?

o IV – dalend-stabiel en stall/wicks (afnemend momentum) → reversion waarschijnlijker → korte credit of krappe reversion-debit met snel doel/stop.

o IV - stijgend en “one-way tape” (stijgende canddles met kleine schaduw aan onder zijde)→ doorbraak waarschijnlijker → debit-spread of

(tijdelijk) long-gamma; stop bij terugval ín de band.

2. IV-niveau (relatief):

o IV hoog → eerder premie verkopen (credit/IC/BWB) met duidelijke invalidering (tail-risico!).

o IV laag → eerder premie kopen (debit/long-gamma) voor convexiteit.

3. Event/DTE:

o Dicht bij expiratie/event ⇒ meer gamma → kies kortlopend en klein.

o Geen events ⇒ je kunt iets langer gaan voor rustiger beheer.

Om misverstanden voorkomen

• EM-lijnen zijn geen automatische koop/verkoop-levels. Ze tonen waar hedge-flows kunnen kantelen; de bevestiging komt uit prijsactie + IV-gedrag.

*

Kortom: EM vertelt waar je moet opletten; hoe je handelt hangt af van wat de markt daar doet.

Soms is kortlopend slim (gamma rond de rand), soms juist iets langer (minder theta/ruimer management).

*****

EM, het is een geweldige 'indicator' ;-)

Bekijk de grafiek van afgelopen week eens, ik heb een compositie gemaakt van de dag grafiek en de 15 - minuten grafiek.

Zie hoe het lijkt alsof de koers reageert op de lijnen, het zijn natuurlijk de beleggers/speculanten die op dat moment hun posities moeten gaan wisselen

en dus reageren, waardoor de koers weer reageert.

In de traditionele technische analyse werd ons (mij tenminste) geleerd dat toppen en bodems belangrijke horizontale niveaus zijn waar beleggers

uit het verleden nog wachtende posities hebben, vandaar dat dit vaak steun/weerstand niveaus zijn.

De EM werkt een beetje vergelijkbaar, met het verschil dat de data voor de lijnen uit de optie tabel wordt gehaald,

dus 'dat-wat-de-beleggers-verwachten', en nog belangrijker: daar waar de verschillende posities op zijn ingenomen.

En daar kan je dan handig gebruik van maken.

.

Nog even (leuk voor een ander stukje) wist u dat veel wijzigingen in de koers van

een aandeel veroorzaakt worden door de optie handel, en niet door het aantal

gekochte of verkochte aandelen door mensen/instituten die deze aandelen willen

hebben of willen verkopen?

Het totaal aantal verhandelde aandelen overstijgt vaak meerdere malen de op de

markt beschikbare aandelen (free float). Dat komt door de hedging van optie en

future beleggers.