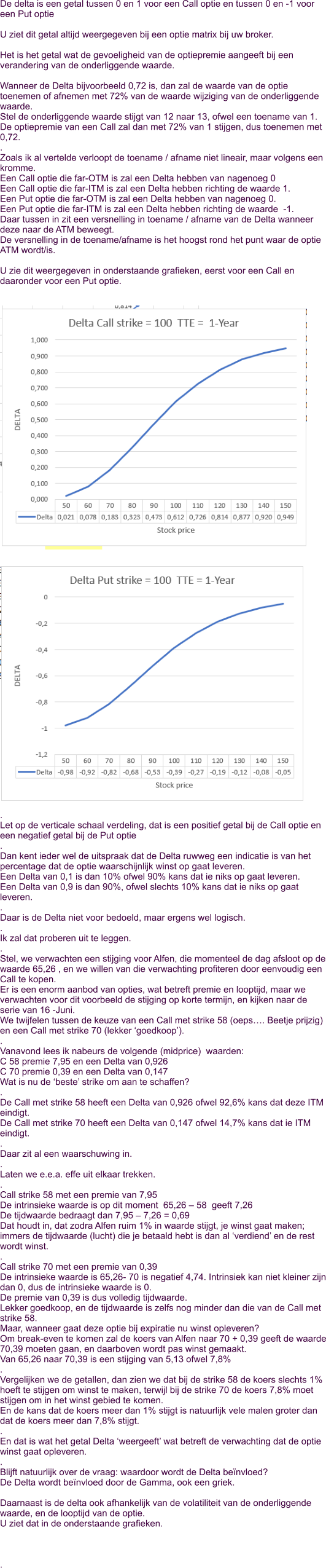

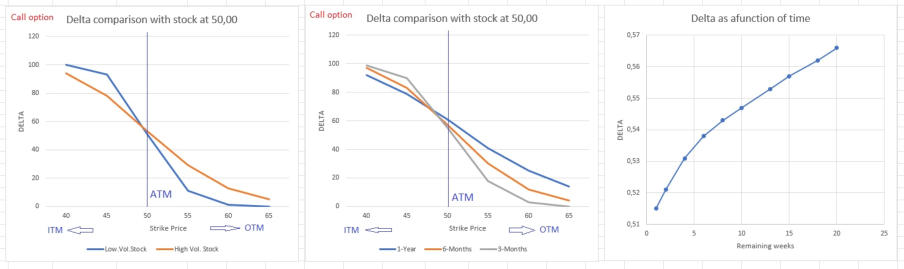

Delta